作家|Eastland

头图|视觉中国

2023年10月24日,好意思的集团向港交所精致提交上市央求;

2024年9月9日,刊发招股轨则;9月12日公布刊行价为54.8港元,计算发售5.66亿股(H股)。

凭证9月16日公布的发售收尾,香港发售部分获5.31倍认购,国际发售部分获8.06倍认购。

场面大好,好意思的告示全额欺诈逾额配售权,增发8500万H股。IPO总发售量来到6.5亿股。召募金额约360亿港元。

9月17日,好意思的H股运行交游。9月27日盘中,创76.4港元新高,较刊行价高涨39.4%。

好意思的央求香港上市败露的招股文献,与A股如期财报有幽微不同,产生访佛“裸眼3D”的恶果,让咱们不错看到“立体好意思的”。

营收结构

1)A股口径

A股财报将制造业分为“暖通空调”、“破费电器”、“机器东谈主/自动化系统”三大类:

2023年,好意思的总营收3720.4亿、同比增长8.2%。其中制造业营收3330.6亿、同比增长8.9%——暖通空调收入1611.1亿、占总营收的43.3%;破费电器收入1346.9亿、占总营收的36.2%;机器东谈主/自动化系统收入372.6亿、占总营收的10%; 2024年H1,好意思的总营收2172.7亿、同比增长10.2%。其中制造业营收1949亿、同比增长9.86%——暖通空调收入1014.6亿、占总营收的46.7%(同比无变化);破费电器收入751.4亿、占总营收的34.6%(同比无变化);机器东谈主/自动化系统收入183亿、占总营收的8.4%(同比减少0.3个百分点);

好意思的营收结构相对领略。与2020年比拟,2023年暖通空调收入占比晋升0.7个百分点;破费电器收入占比下落3.9个百分点;机器东谈主/自动化系统收入占比晋升2.4个百分点。

2)H股口径

招股文献新增了一个营收分离维度——To B或To C:

“智能家居业务”涵盖家用空调、洗衣机/雪柜、厨电过头他,平庸说即是家电(To C); “贸易及工业料理有筹划”涵盖机器东谈主、新动力、智能建筑、翻新等。此外,销售原材料所得列为“其他”;

不错说,好意思的家电之外的业务都To B:

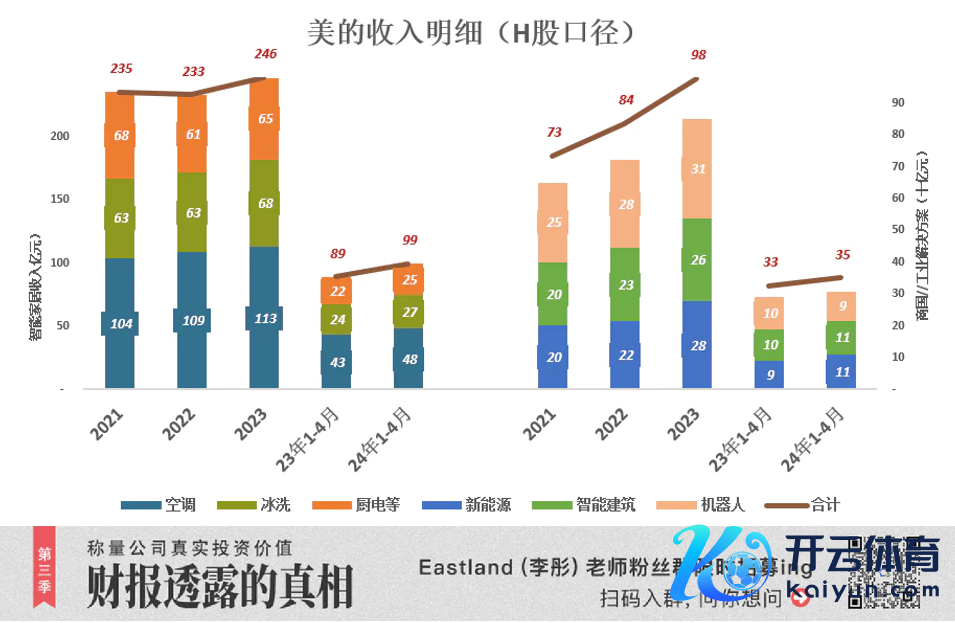

2020年,智能家居营收2087亿、占总营收的73%; 2021年,智能家居营收2349亿、占总营收的68%; 2022年,智能家居营收降至2328亿、占总营收67%; 2023年,智能家居营收2463.5亿、占总营收的66%; 2024年1-4月,智能家居营收480.5亿、占总营收的68%;贸易/工业营收350.6亿、占总营收的24%。

下图左半部分是智能家居板块的收入明细,右半部分是贸易/工业料理有筹划的收入明细:

智能家居: 2023年,板块营收2463.5亿、占总营收的65.9%。其中——空调收入1130亿、占总营收的30.2%;雪柜/洗衣机收入682.9亿、占总营收的18.3%;厨电过头他收入650.8亿、占总营收的17.4%; 2024年H1,板块营收992.4亿、占总营收的68.1%。其中——空调收入480.5亿、占总营收的33%;雪柜/洗衣机收入365.5亿、占总营收的18.2%;厨电过头他收入246.3亿、占总营收的16.9%; 贸易/工业料理有筹划: 2023年,板块营收977.8亿、占总营收的26.2%。其中——新动力收入278.7亿、占总营收的7.5%;智能建筑收入259.1亿、占总营收的6.9%;机器东谈主与自动化收入310.5亿、占总营收的8.3%; 2024年H1,板块营收992.4亿、占总营收的68.1%。其中——新动力收入111亿、占总营收的7.6%;智能建筑收入105.3亿、占总营收的7.2%;机器东谈主与自动化收入92.2亿、占总营收的6.3%;

H股口径明晰地标明,To B业务增速高于To C 业务。

毛利润结构

1)A股口径

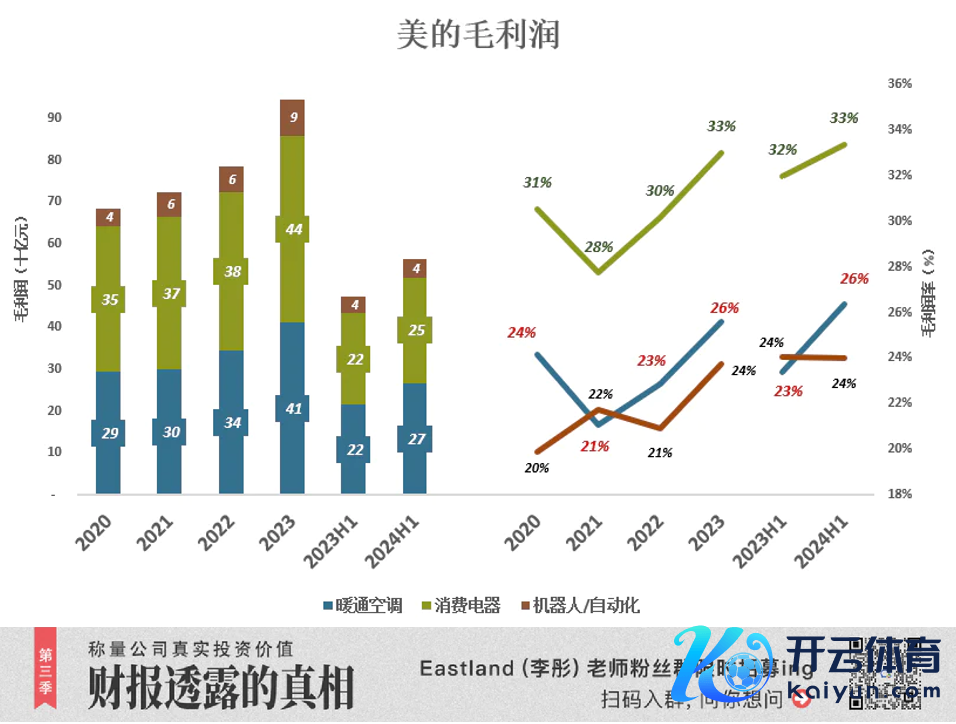

2021年以来,好意思的制造的三类工业品,毛利润率都在晋升。其中:

小家电毛利润率最高。2023年毛利润445亿、毛利润率33%(较2021年高4.5个百分点); 暖通空调次之:2023年毛利润412亿、毛利润率25.6%(较2021年高5.3个百分点); 机器东谈主/自动化系统毛利润率最低:2023年毛利润88亿、毛利润率23.7%(较2021年高2个百分点);

暖通空长入破费电器孝敬的毛利润,悉数占比接近90%。2024年H1,这个数值微降至88%。

制造业得回高毛利润率绝非易事,品牌、规模、时候含量、成本适度均需作念到极致。

2023年,好意思的制造业概括毛利润率达28.4%,2024年H1微升至28.8%,高于最优秀车企(2023年、2024年H1,比亚迪汽车业务毛利润率分别为23%、24.2%)。

2)H股口径

2023年,智能家居毛利润733亿、占毛利润总数的74.6%;贸易/工业料理有筹划毛利润218亿、占毛利润总数的22.2%; 2024年H1,智能家居毛利润297亿、占毛利润总数的75.6%;贸易/工业料理有筹划毛利润82亿、占毛利润总数的20.8%;

To C业务毛利润率高,凭的是品牌溢价;To B毛利润率高,靠的是品性、规模、时候撑捏的议价智商。

好意思的To C业务毛利润率接近30%、To B业务毛利润率跳跃26%,溢价和议价智商都相配可不雅。

有两个方面没干过格力

过往十年,好意思的在很多方面拉开了与格力的距离:

营收

2014年,好意思的营收约为格力的103%,尚未拉开距离;2021年,好意思的营收达冲高到格力的168%,然后小幅回落;2024年H1,好意思的营收达2172.7亿,相配于格力的218%。

好意思的营收跑赢格力,原因是多元化、国际化大获凯旋,征战了完全上风。以国际化为例:2024年H1好意思的国外收入911亿、占总营收的41.9%;格力国外收入148亿、占总营收的14.9%。

毛利润

2014年,好意思的毛利润仅为格力72%;2015年,好意思的就已毕了赶超,毛利润达到格力113%;2024年H1,好意思的毛利润为格力的194%。

好意思的毛利润率略低于格力,但差距不大,诠释营收增长的质料较高,绝非“增收不增利”。

净利润

2014年,好意思的净利润仅为格力73%;直到2020年才完成赶超,净利润为格力123%;2024年H1,好意思的净利润为格力的147%。

尽管“战绩斐然”,好意思的在两个迫切的方面还有莫得跳跃格力。

1)空调

好意思的营收中,暖通空调占比跳跃40%,但这个最迫切的品类,永久没颖慧过格力。

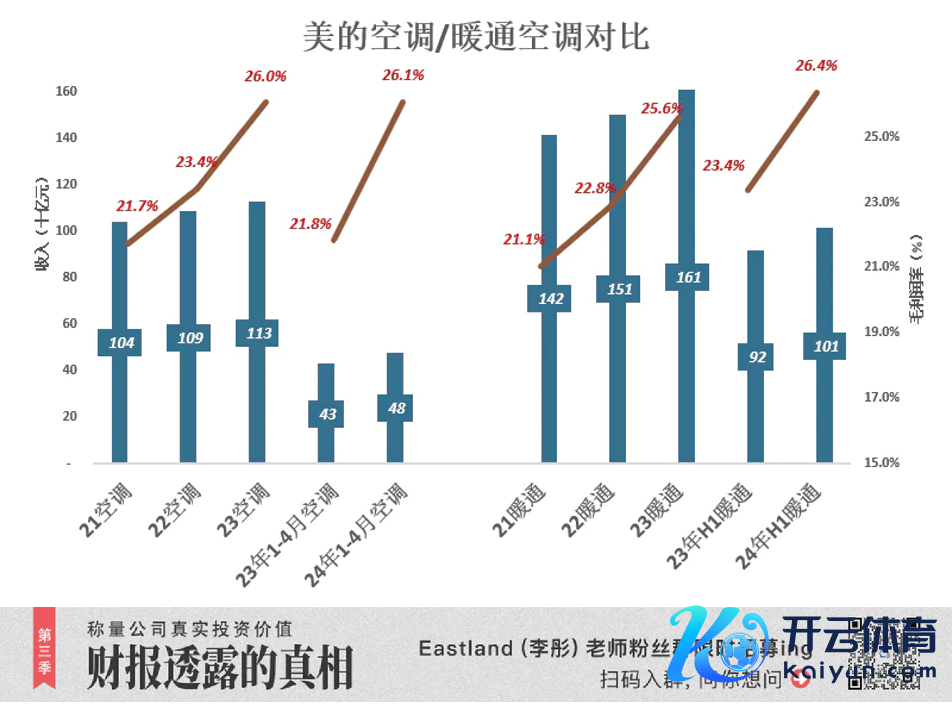

好意思的A股财报败露暖通空调营收、成本,港股财报则单独败露了家用空调(暖通空调的子集)营收、毛利润。举例:

2021年,暖通空调收入1419亿、成本1120亿,毛利润300亿、毛利润率21.1%(见下图右半部分);家用空调(To C)营收1041亿、毛利润226亿、毛利润率21.7%(见下图左半部分);可推算出To B业务营收378亿、毛利润74亿、毛利润率19.6%; 2022年,暖通空调收入1506亿、成本1162亿,毛利润344亿、毛利润率晋升到22.8%;家用空调营收1086亿、毛利润254亿、毛利润率晋升到23.4%;可推算出To B业务营收420亿、毛利润90亿、毛利润率晋升到21.4%; 2023年,暖通空调收入1611亿、成本1200亿,毛利润412亿、毛利润率达25.6%;家用空调营收1130亿、毛利润294.5亿、毛利润率26%;可推算出To B业务营收481亿、毛利润118亿、毛利润率晋升到24.4%; 2024年1-4月,家用空调营收480.5亿、毛利润125.3亿、毛利润率26.1%。

好意思的空调收入追逐的比较艰难,而况直到2024年H1毛利润仍低于格力:

2020年,好意思的暖通空调营收仅为格力的61%,直到2020年才初度跳跃格力(跳跃5个百分点); 2023年,好意思的暖通空调营收为格力的107%; 2024年H1,好意思的暖通空调营收增至格力的130%,但毛利润金额却比格力低1.5%。

2)用度适度

蓝色折线代表毛利润率,彩色堆叠柱代表用度率。蓝色淹彩色,企业才有筹办利润。

好意思的、格力“蓝色登堂入室”,均有绩优股的典型特征,但好意思的略为忘形:

2020年,格力毛利润率26.1%,三项用度悉数占营收的13.5%,比毛利润率低12.6个百分点;好意思的毛利润率更低、总用度率更高,“蓝色”与“彩色”相距7.2个百分点; 2023年,格力毛利润率晋升到30.6%,三项用度悉数占营收的比例晋升到14.9%,与毛利润率的差距增至15.6个百分点;好意思的毛利润率亦增至26%,比总用度率高9.5个百分点; 2024年H1,好意思的毛利润率增至27.1%(格力为30.5%);总用度率14.9%,比毛利润率低11.1个百分点;格力这个数值为15.5个百分点,

按9月27日收盘价,好意思的、格力市盈率(动态)分别为13.3倍和8.8倍。成本商场更看好好意思的,原因有二:

第一,格力韧性惊东谈主,但处于守势,且上风越来越小;

第二,董明珠剩余干事生计不知还有多长,可能来不足补皆格力的短板——多元化、国际化。

*以上分析仅供参考,不组成任何投资提议

你对刻下的投资商场有哪些疑心?

当今作家Eastland的粉丝群正在招募中,他可谓是财报解读方面的群众,本篇是他第1029篇上市公司的分析著作,扫描下方二维码,即可加入彤师粉丝群,与他顺利调换~